LATEST新着記事

-

MONEY

2024.03.15

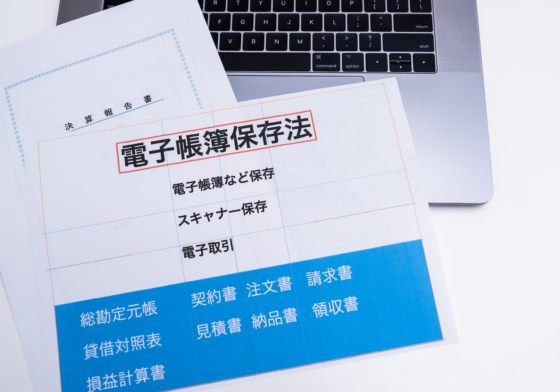

電子帳簿保存法 とは?個人事業主の対応についても詳しく解説

-

MONEY

2024.03.14

源泉徴収税は戻ってくる?還付の仕組みや戻ってくる時期も解説

-

MONEY

2024.02.16

確定申告で決定した所得税はクレジットカードで納付が可能!手順を紹介

-

MONEY

2024.02.15

予定納税は減額申請が可能!やり方やいつまでに必要かを解説

-

MONEY

2024.02.14

社会保険と国民健康保険の違いをわかりやすく解説!金額はどう異なる?

-

MONEY

2024.02.05

青色申告では開業届が必要?提出に必要なものも解説

-

MONEY

2024.02.02

【初めての確定申告】確定申告の基礎知識や必要な人を解説

-

MONEY

2024.01.04

業務委託でも確定申告は必要?必要書類と確定申告しないデメリットを解説

UPDATE更新記事

-

MONEY

2024.03.15

電子帳簿保存法 とは?個人事業主の対応についても詳しく解説

-

MONEY

2024.03.14

源泉徴収税は戻ってくる?還付の仕組みや戻ってくる時期も解説

-

MONEY

2024.02.16

確定申告で決定した所得税はクレジットカードで納付が可能!手順を紹介

-

MONEY

2024.02.15

予定納税は減額申請が可能!やり方やいつまでに必要かを解説

-

MONEY

2024.02.14

社会保険と国民健康保険の違いをわかりやすく解説!金額はどう異なる?

-

MONEY

2024.02.05

青色申告では開業届が必要?提出に必要なものも解説

-

MONEY

2024.02.02

【初めての確定申告】確定申告の基礎知識や必要な人を解説

-

MONEY

2024.01.04

業務委託でも確定申告は必要?必要書類と確定申告しないデメリットを解説

CATEGORY